Дата публикации: 24.01.2022

FinGram #6 Как выбраться из долговой ямы?

FinGram — это бесплатный курс по базовой финансовой грамотности от «Трамплина». Каждый материал нашего курса — подробный разбор темы и практические советы, как рядовому омичу улучшить своё благосостояние. В рамках курса мы уже обсудили:

FinGram #1 «Введение» объясняет, зачем русскому человеку финансовая грамотность, где ей учиться и как провести первоначальный анализ личной финансовой ситуации.

FinGram #2 «Расходы» поможет вести учет доходов и расходов (и не бросить), научит тратить деньги с умом, отказаться от спонтанных покупок и оптимизировать ежедневные расходы.

FinGram #3 «Доходы» расскажет, как увеличить свои доходы — мы разобрали очень много работающих и неработающих способов поиска дополнительных источников денег.

FinGram #4 «Накопления» о том, как правильно копить деньги, в каких инструментах и валютах, как обмануть мозг и выработать привычку к накоплению (даже если вы транжира).

FinGram #5 «Кредиты I» научит правильно брать и платить кредиты, расскажет, в каких ситуациях нужно/не нужно выплачивать кредит досрочно, разберет самые выгодные схемы досрочного погашения.

Сегодня мы продолжим тему кредитов и посмотрим на этот финансовый инструмент с его тёмной стороны. Что делать, если нет денег платить по кредитам? Мы обсудим тактику поведения человека в случае попадания в долговую яму и способы выхода из кредитной кабалы, вместе с экспертами поговорим про личное банкротство.

Согласно статистике, у значительной части россиян возникают проблемы с кредитами: по опросам 40% заемщиков испытывают небольшие сложности с оплатой кредитов, а 20% — значительные сложности. Мы уже писали, что более 40 млн россиян имеют действующие кредиты, а 8 млн человек имеют просроченные задолженности перед банками. Это очень большая и тревожная цифра.

— У вас слишком много разных долгов, вы запутались в платежах и уже устали от этой ситуации?

— Вы работате «на кредиты» и отдаёте большую часть своих доходов банкам?

— Вы боитесь будущего: поменялись жизненные обстоятельства и скоро у вас не будет денег выплачивать кредиты?

— Коллекторы уже стучат в дверь?

Вне зависимости от сложности вашего нынешнего положения, «Трамплин» хочет поддержать вас и рассказать о способах решения кредитных проблем.

Осознать проблему

Итак, вы чувствуете, что вас душат кредиты и вы не справляетесь. Что делать?

Диана Лебедева, финансист

«Как выбраться из кредитной кабалы, если вы в неё попали? Для начала нужно посмотреть правде в глаза. Как минимум понять, что у меня, действительно, есть проблемы и нужно их решать»

Если у вас есть кредитные проблемы, самая плохая идея — прятать голову в песок.

Может, как-то всё образуется само? Ой, у меня такие большие долги, пытайся — не пытайся, ситуацию уже не исправишь. Не буду думать об этом сегодня, подумаю об этом завтра. Не напоминайте, я не хочу расстраиваться. Не трогайте меня, у меня депрессия.

Зачастую именно так рассуждают люди, попавшие в кредитную кабалу. И это только ухудшает их положение. Посмотреть правде в глаза не так просто, как кажется. Это больно, это приводит к разочарованию в себе и жизни.

Нужно понимать, что долговые проблемы человека чаще всего имеют не только экономическую (бедность), но и психологическую подоплёку. Давайте разберём две жизненные истории:

После развода Алёна и не заметила, как набрала кредитов. Сначала оформила ипотеку (ведь нужно где-то жить с ребёнком). Потом потребительский кредит на ремонт в 300 тысяч. На работе ей повысили зарплату, и Алёна решила, что пора поменять машину — оформила автокредит. Девушка активно пользовалась кредитками для шопинга — хотелось выглядеть лучше. В итоге оказалось, что 80% от своей зарплаты ей нужно направлять на ежемесячные платежи. На жизнь денег уже не хватало.

Сергей подсел на онлайн-казино. Когда собственные деньги были проиграны, взял в микрофинансовой организации под дикий процент 70 тысяч. Мама Сергея пыталась помочь — заняла у знакомых деньги и погасила долг в МФО. Но ничего не поменялось, через несколько месяцев Сергей и его мать были должны уже 650 тысяч.

Герои этих историй «влезли в кредиты» не от бедности. Алёна и Сергей имели нормальный заработок. После тяжёлого развода Алёна хотела залатать заёмными деньгами душевные раны и доказать бывшему мужу, что без него она стала жить лучше, а у Сергея развилась игровая зависимость. Разобраться с финансовыми проблемами наши герои смогут только разобравшись с психологическими (Сергею без терапии точно не обойтись).

Именно поэтому в борьбе с кредитным рабством психология важна так же, как и финансовая грамотность.

Нужно не только умело использовать финансовые инструменты. Крайне важен правильный психологический настрой человека.

1.

Честно признайте существование проблемы.

2.

Стремитесь понимать и контролировать ситуацию. Приёмы финансового анализа мы рассмотрим ниже. Но помимо них, вам стоит дополнительно разобраться в ситуации. Вспомните условия, по которым вы брали кредиты (перечитайте кредитные договоры). Узнайте, как будут вести себя банки в случае, если вы перестанете платить по своим обязательствам. Понимая риски, вы не будете доводить ситуацию до тупика, когда за долги заберут ваш холодильник.

3.

Приготовьтесь к долгой и нелёгкой борьбе. Вам придется скорректировать образ жизни:

— начать вести строгий учёт доходов и расходов (как это делать, читайте в первой части FinGram #2).

— пересмотреть расходы в сторону экономии и рационального потребления (как это делать, читайте во второй части FinGram #2).

— потратить время и силы на то, чтобы заработать дополнительные деньги (очень много работающих и неработающих способов поиска дополнительных доходов мы разобрали в FinGram #3).

Первое, с чем сталкивается человек, решивший погасить долги, — это снижение уровня жизни, отмечает проект Финтолк. Человеку приходиться отказываться от покупки новых вещей, походов в кафе, пересесть на общественный транспорт. Надо помнить, что это не навсегда. Процесс выхода из долгов только ощущается как постепенное скатывание на дно социальной лестницы. На самом деле вы работате на собственную свободу, и ваше благосостояние резко рванет вперед, когда не нужно будет отдавать большую часть зарплаты банкам.

4.

Следите за своим психоэмоциональным состоянием.

Выход из кредитного рабства — это забег на длинную дистанцию через терновые кусты.

Разборки с кредиторами, ехидные замечания знакомых, снижение уровня жизни — все эти факторы будут действовать на вас угнетающе. Ваша задача — не отклонятся от цели, двигаться поступательно, методично, без срывов.

— Если чувствуете, что сильно устали — отдохните. Не «рвите жилы» — так вас надолго не хватит.

— Составьте список бесплатных радостей (прогулки в парке, творчество, встречи с друзьями и т. д.). Они заменят шопинг и дадут положительные эмоции.

— Постарайтесь избавиться от транжир в своём окружении. Отпишитесь от любителей красивой жизни в инстаграме. И, наоборот, больше общайтесь с людьми, практикующими финансовую грамотность, подпишитесь на соответствующие паблики.

— Тёплые человеческие отношения — лучшая поддержка в любой сложной ситуации.

Выбраться из кредитов хоть и сложно, но реально. Свою историю избавления от долгов на условиях анонимности рассказала «Трамплину» омская предпринимательница:

«В нашей семье было два бизнеса — у меня и у мужа. В 2017 году я продала свою довольно успешную компанию, а про фирму мужа вскрылась правда. Оказалось, что там всё катится в тартарары и долгов на 1,5 млн рублей. Ежемесячные платежи по кредитам достигли 50 тыс. рублей, и у нас просто не хватало денег на жизнь. Расходы семьи на тот момент сильно превышали доходы. Было очень болезненно осознавать, что мы оказались в такой катастрофической ситуации, разбираться со всеми этими кредитами, суммами и сроками. Но пришлось через это пройти.

Нужно было что-то делать. Было принято решение закрыть бизнес мужа. Он начал искать работу и ему повезло устроиться на должность с очень хорошей по омским меркам зарплатой в 150 тыс. рублей. Мне пришлось отказаться от своих планов на будущее, отдать все деньги от продажи бизнеса в счёт его долга, да ещё и занять у родственников. Мы продали иномарку из салона и купили старенькую „Ниву“. Ввели в семье жёсткое бюджетирование. Перестали ходить в рестораны, ездить в отпуск, покупать продукты в METRO, теперь только в обычных магазинах приобретаем простые продукты. К сожалению, наша семья откатилась к тому, с чего мы начинали 20 лет назад. Но мы выплатили долг и перестали бесконтрольно тратить деньги»

Важное примечание

Прежде чем гасить кредиты, проверьте, есть ли у вас подушка безопасности. Если финансового резерва нет — нужно его создать хотя бы на минимальном уровне (в FinGram #4 мы рассказали, как создавать подушку безопасности и где её хранить).

Без подушки в случае любого ЧП придется идти за новым кредитом. Вы же не хотите, чтобы ваши кредиты размножались как гремлины из одноимённого фильма?

Анализ ситуации. Способы погашения долгов

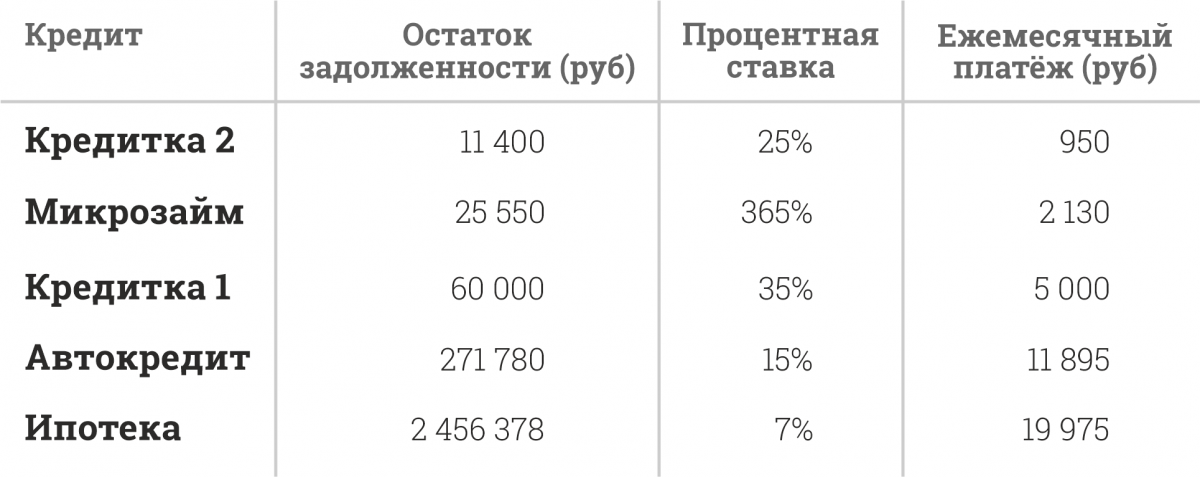

Финансовый анализ ситуации стоит начать с ревизии долгов. Составьте список ваших кредитов, указав вид кредита, остаток задолженности, процентную ставку и ежемесячный платёж. Это будет выглядеть примерно так:

Существует два основных метода выплаты кредитов: метод снежного кома, метод лавины и такой приём как рефинансирование кредита.

Метод снежного кома

Он заключается в том, что сначала вы выплачиваете самый маленький долг потом идёте по нарастающей к наибольшей задолженности. Этот метод наиболее эффективен с точки зрения психологии, потому что быстро даёт видимый результат. Погасив самый маленький кредит, человек испытывает чувство победы, перестаёт думать, что его положение безнадёжно, и с удвоенными силами продолжает борьбу.

1. Структурируем кредиты от меньшего к большему. Получается вот так:

2. Бросаем все силы на погашение самого маленького кредита (у нас это кредитка 2).

Для поиска свободных денег используем приёмы:

— по сокращению текущих расходов (о них мы писали в FinGram #2)

— по поиску дополнительных доходов (очень много способов, где найти деньги в FinGram #3).

3. По всем остальным кредитам вносим минимальные платежи.

4. Когда вы погасите самый маленький кредит (кредитка 2 закрыта и разрезана), переходим к погашению следующего по величине платежа (микрозайма). На него мы направляем ежемесячный платёж по закрытому кредиту (+ 950 руб.) и все свободные деньги (см. пункт 2).

5. Когда микрозайм выплачен и вы забыли про него, как про страшный сон, переходим к кредитке 1. На её погашение мы направляем освободившиеся ежемесячные платежи (+950 руб. и +2130 руб.) и все свободные деньги (см. пункт 2).

6. Повторяете эти действия пока не закроете все кредиты. Причём досрочно гасить ипотеку не всегда выгодно — это вопрос мы подробно разбирали в FinGram #5.

Снежный ком растёт и с каждым погашенным кредитом набирает скорость.

Метод лавины

Заключается в том, чтобы сначала закрыть кредит с самой высокой процентной ставкой, независимо от размера задолженности, а потом двигаться по убывающей. Этот метод психологически тяжелее, но математически выгоднее. Он подходит людям, которых мотивирует экономическая выгода: когда я гашу «дорогие» кредиты, я максимально снижаю переплату.

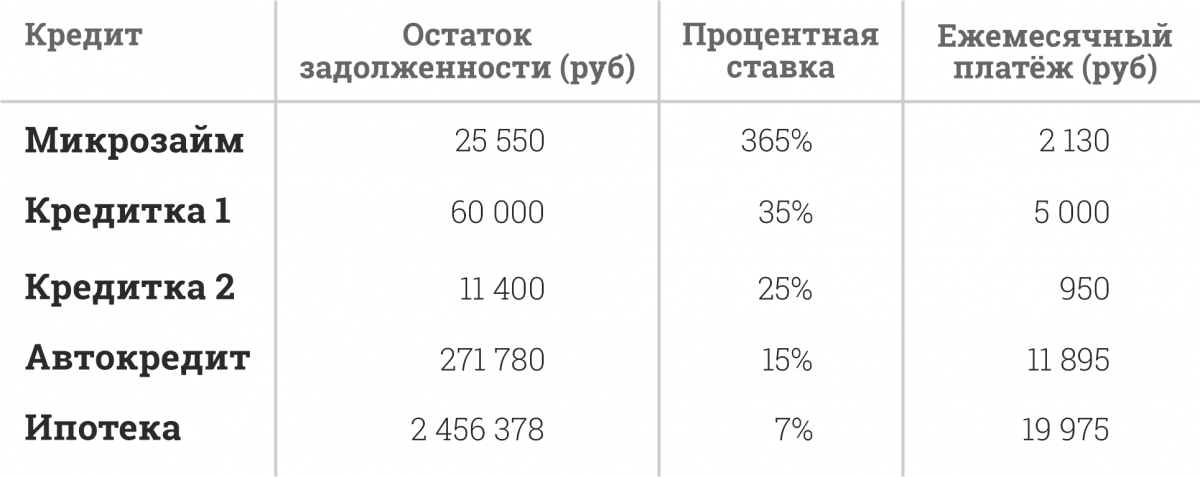

1. Структурируем кредиты по размеру процентной ставки. Получается вот так:

2. Бросаем все силы на погашение кредита с самой большой процентной ставкой (у нас это микрозайм под дикие 365% годовых).

Для поиска свободных денег используем приёмы:

— по сокращению текущих расходов (о них мы писали в FinGram #2)

— по поиску дополнительных доходов (очень много способов, где найти деньги в FinGram #3).

3. По всем остальным кредитам вносим минимальные платежи.

4. Когда вы погасите кредит с самой большой ставкой (микрозайм), переходим к погашению следующего по величине процентов долга (кредитка 1). На него мы направляем ежемесячный платёж по закрытому кредиту (+ 2130 руб.) и все свободные деньги (см. пункт 2).

5. И т. д. Повторить нужное количество раз.

Рефинансирование кредитов

Вы можете взять новый кредит с меньшей ставкой и погасить им старый. Это называется рефинансирование. Считается, что рефинансирование стоит проводить, если новый кредит имеет ставку минимум на 2% ниже.

В борьбе с кредитным рабством рефинансирование — очень эффективный инструмент. С помощью него вы можете снижать проценты, а значит и переплату, и объединять несколько мелких долгов в один более крупный, которым легче управлять.

Рефинансирование можно использовать отдельно или сочетать с методами лавины и снежного кома.

В нашем примере человек мог бы взять потребительский кредит сроком на три года и погасить им долги по двум кредиткам и микрозайм. Тогда его таблица выглядела бы так:

Что нам дало рефинансирование в этом случае? Во-первых, общий долг сократился на 16,5 тыс. рублей, во-вторых, ежемесячные платежи по кредитам сократились с 40 тыс. рублей до 34,1 тыс рублей, а это уже заметное улучшение ситуации.

У рефинансирования есть один большой минус. Зачастую им не могут воспользоваться люди, попавшие в кредитную кабалу. Банки отказывают им в новых займах из-за высокой долговой нагрузки или плохой кредитной истории.

Когда вы будете думать, как гасить кредиты, определите себе правила игры: например, вы направляете на досрочное погашение минимум 5 тыс. рублей в месяц, все премии, дополнительные заработки и денежные подарки. Придерживайтесь этих правил.

Для дополнительной мотивации вы можете нарисовать трекер: закрыли часть кредита — закрасили клеточку. Так вы будете наглядно видеть свой прогресс.

Стратегии борьбы с долгами при разных жизненных ситуациях

Глубина долговой ямы у разных людей разная. У кого-то ситуация полегче, у кого-то приближается к патовой. Есть общие психологические и финансовые приёмы борьбы с долгами (их мы обсудили выше), а вот стратегии поведения будут отличаться в зависимости от вашей жизненной ситуации. Основываясь на рекомендациях финансового советника Натальи Смирновой, мы разберем разные случаи по степени ухудшения финансового сценария.

Наталья Смирнова, финансовый советник

«Если вы взяли кредит, над ним нужно постоянно работать. Смотреть, можно ли сократить ставку или улучшить условия. Как только вы понимаете, что приближаются непростые времена, не ждите до последнего, действуйте заранее»

Ситуация 1. «Кредиты платить сложно, справляюсь «со скрипом»

Например, у вас много разных мелких кредитов или вы отдаёте львиную долю доходов банкам.

В этой ситуации вам стоит задуматься о рефинансировании кредитов. Причём побыстрее. Центробанк России регулярно повышает ключевую ставку (сейчас она уже 8,5%), а это значит, что ставки по кредитам тоже пошли в рост. Постарайтесь запрыгнуть в последний вагон с дешёвыми кредитами.

Если у вас много коротких и дорогих кредитов, подумайте об их консолидации путём того же рефинансирования. Можно взять более длинный кредит, желательно под более низкую ставку, с уменьшением ежемесячного платежа, и тем самым сократить нагрузку на бюджет. Этот длинный кредит желательно гасить досрочно.

Нужно понимать: сегодня вы еще «тянете» свои кредиты, но жизнь непредсказуема и ваше финансовое положение вполне может ухудшиться. Постарайтесь уменьшить свои риски — закрывайте кредиты досрочно.

Ситуация 2. «Пока нормально, но через 2–3 месяца у меня не будет возможности платить по кредитам»

Воспользуйтесь запасом времени и в первую очередь попробуйте найти дополнительные доходы.

Посмотрите свои активы и имущество: быть может, что-то можно продать? Речь идёт не только о крупной собственности — квартирах, гаражах, земельных участках. Это могут быть ненужные вещи, техника. Жестко прошерстите всё, чем владеете. Как выгодно продать ненужные вещи, мы писали в FinGram #3, также на «Трамплине» выходила инструкция, как продавать на «Авито», чтобы у вас всё купили.

Подайте документы на налоговые вычеты. Если у вас есть 2–3 месяца, вы можете успеть оформить вычеты и получить деньги от государства. «Трамплин» подробно разобрал эту тему в цикле «Всё о налоговых вычетах».

Узнайте какие выплаты, пособия и льготы от государства вам положены. Оформите их. Как это сделать, читайте в FinGram #3.

Попытайтесь по-максимуму сократить свои расходы, а освободившиеся деньги отложить на будущие платежи.

Ситуация 3. «Пока нормально, но уже в следующем месяце я не смогу платить кредиты»

До того, как вы допустили просрочку, нужно срочно идти в банк и договариваться о реструктуризации кредита. Реструктуризация — это отсрочка в выплате кредита, во время которой вам будут начисляться проценты за пользование заемными деньгами. По окончанию кредитных каникул вам снова придётся совершать регулярные платежи. Если вы были нормальным плательщиком и сможете доказать ухудшение вашего материального положения, банк пойдет вам навстречу и оформит «кредитные каникулы».

Российское законодательство предусматривает для ипотечников «ипотечные каникулы». Вы имеете право получить отсрочку по ипотеке на период до 6 месяцев, если попадаете в трудную жизненную ситуацию (потеря работы; инвалидность I или II группы; временная нетрудоспособность сроком более двух месяцев подряд; снижение среднемесячного дохода больше, чем на 30%; увеличение количества иждивенцев при снижении среднемесячного дохода на 20%). Ипотечные каникулы дадут, если:

- сумма вашего кредита не превышала 15 млн рублей,

- жильё, которое вы брали в ипотеку, является для вас единственным

- ранее вы ипотечными каникулами не пользовались.

Ситуация 4. «Платить кредиты нечем и никакого улучшения в будущем не предвидится»

Выход — личное банкротство.

«Это неприятно, но это хорошее решение чтобы списать с себя непосильный долг и начать спокойную жизнь заново», — считает Наталья Смирнова.

Банкротство

Вместе с омским юристом Сергеем Бабешко и проектом «Финансовая культура» разберемся в теме личного банкротства.

Вы можете объявить о банкротстве, если понимаете, что не сможете погасить свои долги в срок, поскольку неплатежеспособны: вашего имущества и доходов не хватит на удовлетворение требований кредиторов.

Процедуру банкротства физлиц в России регулирует закон «О несостоятельности (банкротстве)». Закон распространяется почти на все типы долгов, в том числе по кредитам: ипотечным, потребительским, автокредитам. Не подлежат списанию по процедуре банкротства алименты или возмещение вреда чужой жизни и здоровью.

Процедура банкротства проходит двумя способами:

1.

По упрощенному варианту, когда вы податёте заявление в МФЦ. Банкротство через многофункциональный центр проходит бесплатно, но у этого варианта есть ряд ограниченией. Его можно применять только при условии:

- если ваш долг составляет от 50 до 500 тыс. рублей

- если судебные приставы уже пытались взыскать с вас эти долги, но не нашли имущества, за счёт которого можно их погасить

- если на момент подачи заявления ни один из кредиторов не инициировал в отношении вас новое исполнительное производство.

2.

В остальных случаях — только через арбитражный суд. Именно этот вариант мы рассмотрим подробно.

Весь процесс судебного банкротства можно разделить на семь условных этапов:

1. Сбор документов для банкротства. Как правило это делает либо сам должник, либо привлекаемый юрист.

2. Подача документов, назначение судом даты рассмотрения дела.

3. Суд изучает документы и решает, начинать ли процедуру банкротства или признать заявление должника необоснованным (например, если человек пытается провести фиктивное банкротство).

В случае положительного решения — введение процедуры банкротства. С этого момента на долг прекращают начислять штрафы и пени, коллекторы и кредиторы не могут выдвигать своих требований, а имуществом должника (недвижимостью, счетами, картами) начинает распоряжаться финансовый управляющий. У должника остаётся лишь сумма, равная прожиточному минимуму.

Сергей Бабешко, юрист

«Закон „О банкротстве“ предусматривает две возможные процедуры/этапа банкротства — реструктуризацию долгов и реализацию имущества должника. На практике в большинстве случаев вводится процедура реализации имущества должника».

4. Включение требований кредиторов в реестр.

5. Выявление имущества должника, совместно нажитого имущества, спорных сделок должника.

6. Реализация имущества должника. Должнику остаются только предметы первой необходимости и единственное жильё (если оно не оформлено в ипотеку). Всё остальное имущество, в том числе техника, машины, драгоценности, продаются. Человек может ходатайствовать, чтобы ему оставили вещи, продажа которых не принесёт особых денег (если их общая стоимость не превышает 10 тыс. рублей). Вырученные от продажи деньги финансовый управляющий раздаёт кредиторам.

7. Завершение процедуры банкротства. Результатом проведения процедуры банкротства будет освобождение либо не освобождение от долгов. Если должник вёл себя добросовестно, не препятствовал работе финансового управляющего, не нарушал процедуру банкротства, то его долги будут считаться погашенными.

Сергей Бабешко, юрист

«После завершения процедуры банкротства и освобождения от исполнения денежных обязательств у должника отсутствуют ограничения на выезд, отсутствуют исполнительные производства, за исключением долгов, которые не подлежат списанию, снимается блокировка счетов в кредитных организациях».

Сколько времени занимает судебная процедура банкротства?

По словам Бабешко, в большинстве случаев весь процесс занимает 6–8 месяцев. Из них примерно месяц уходит на подготовку документов и их подачу в суд, 4–6 месяца — на реализацию имущества должника. Если введена процедура реструктуризации, потребуется ещё 4–6 дополнительных месяцев.

Сколько стоит банкротство через суд?

Процедура банкротства обойдется вам в несколько десятков тысяч рублей. По закону вознаграждение финансового управляющего составляет 25 тыс. рублей. Также нужно оплатить госпошлину, почтовые расходы, публикацию в газете «Коммерсантъ» (7 тыс. рублей), несколько публикаций на сайте Единого федерального реестра сведений о банкротстве. Отдельно оплачиваются услуги юриста.

Последствия банкротства

Статус банкрота вам дадут на пять лет. В этот период вы обязаны будете сообщать о своём банкротстве при получении кредита или займа (т. е. получить кредит вам будет непросто). Три года после банкротства вы не сможете участвовать в управлении юридическим лицом, есть и ряд других ограничений.

Но главное, вы наконец-то выберетесь из долговой ямы, и сможете начать жизнь с чистого листа.

Мы будем делать больше полезных материалов, если вы поддержите «Трамплин»

Через интернет

Банковской картой или другими способами онлайн

Через банк

Распечатать квитанцию и оплатить в любом банке

Скачайте и распечатайте квитанцию, заполнте необходимые поля и оплатите ее в любом банке

Пожертвование осуществляется на условиях публичной оферты

распечатать квитанциюПочему нужно поддерживать «Трамплин»

Все платежи осуществляются через Альфа-банк